Администрация Заводского района города Минска

Рус

Бел

Eng

Контакты

Одно окно

Обращения граждан

Письменные обращения граждан и юридических лиц

Электронные обращения граждан и юридических лиц

Электронные обращения граждан и юридических лиц

Ответы на электронные обращения, носящие массовый характер

Устные обращения граждан и юридических лиц

Часто задаваемые вопросы

Поиск

Главная

Законность и правопорядок

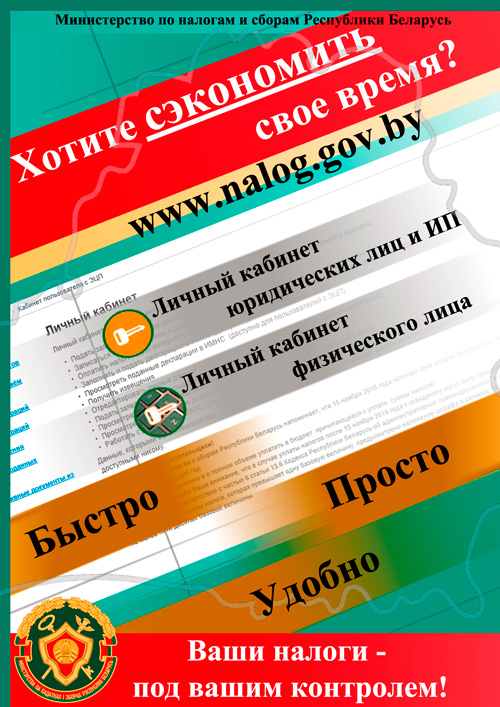

Инспекция Министерства по налогам и сборам

Полезная информация

Архив

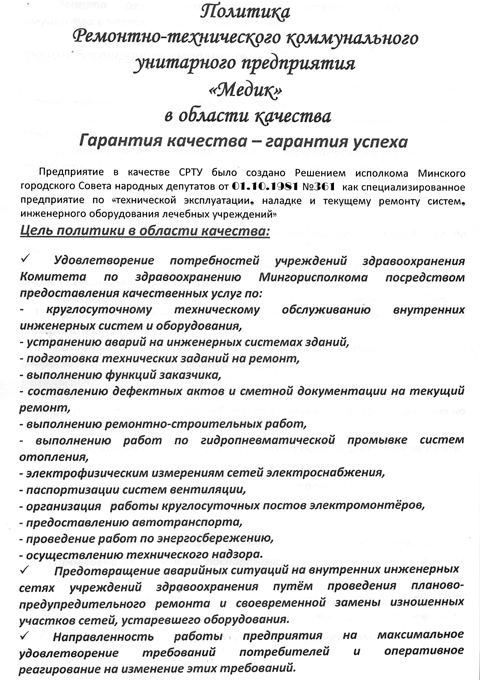

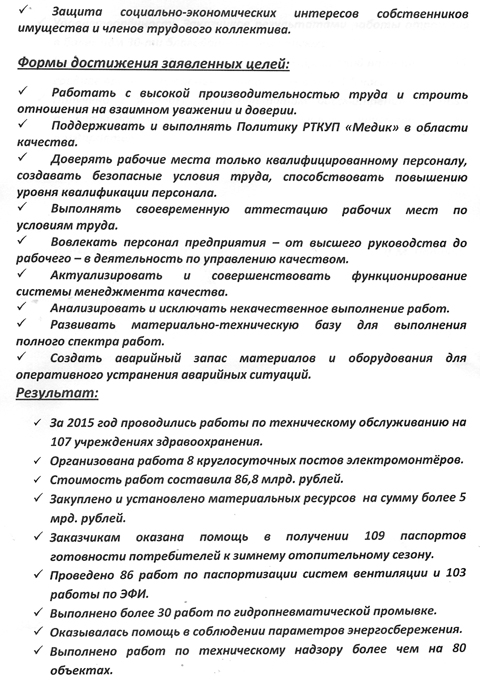

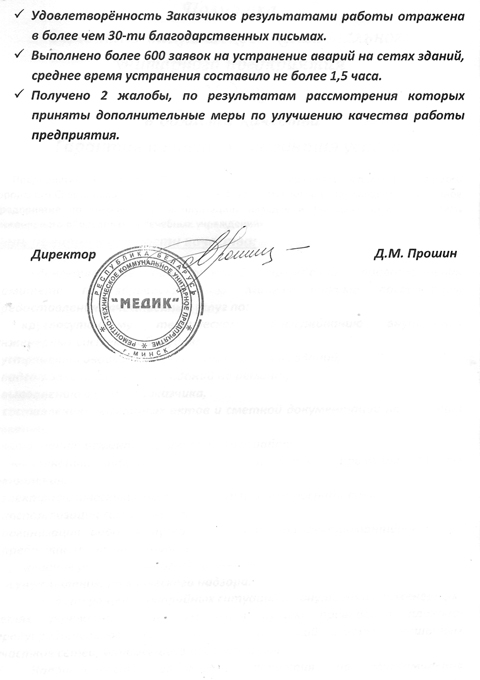

УП «Медик» - политика в области качества.

УП «Медик» - политика в области качества.

Транспортный налог. Личный кабинет