К сведению организаций:

Об отдельных вопросах, относящихся к организациям, созданным согласно статье 14 Закона Республики Беларусь от 22.04.2024 № 365-З

Инспекция Министерства по налогам и сборам по Заводскому району г. Минска, руководствуясь положениями соответствующего отраслевого законодательства с учетом норм Закона Республики Беларусь от 22 апреля 2024 г. № 365-З «Об изменении законов по вопросам предпринимательской деятельности» (далее – Закон № 365-З), о дате, с которой частное унитарное предприятие, созданное индивидуальным предпринимателем после 30 сентября 2024 г. в соответствии со статьей 14 Закона № 365-З (далее – ЧУП), обладает правом хозяйственного ведения на объекты недвижимого имущества, зарегистрированные до государственной регистрации ЧУП за создавшим его индивидуальным предпринимателем, и имеет возможность при сдаче им в аренду таких объектов применять упрощенную систему налогообложения (далее – УСН), разъясняют следующее.

Порядок создания индивидуальным предпринимателем коммерческой организации, учреждаемой одним лицом (далее – коммерческая организация), а также отдельные правоотношения, связанные с ее созданием, регулируются Положением о создании индивидуальным предпринимателем коммерческой организации, учреждаемой одним лицом, являющимся приложением к Закону № 365-З (далее – Положение).

Согласно части первой пункта 10 Положения права и обязанности индивидуального предпринимателя, возникшие в связи с осуществлением им предпринимательской деятельности, в том числе предоставленные на основании решений государственных органов в рамках осуществления административных процедур, а также возникшие из трудовых, гражданско-правовых и иных отношений, переходят к созданной им коммерческой организации с учетом организационно-правовой формы такой организации с даты ее государственной регистрации в полном объеме на тех же условиях, если иное не установлено статьей 16 Закона № 365-З.

К указанной в Положении категории организаций, учреждаемых одним лицом, в том числе относится унитарное предприятие, учреждение которого не предполагает участия нескольких лиц.

В соответствии со статьей 113 Гражданского кодекса Республики Беларусь унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество.

Имущество частного унитарного предприятия принадлежит такому предприятию на праве хозяйственного ведения.

Принимая во внимание специфику организационно-правовой формы созданной индивидуальным предпринимателем организации в виде ЧУП, предусмотренный Положением переход прав индивидуального предпринимателя к ЧУП означает, что объекты недвижимого имущества, зарегистрированные до государственной регистрации ЧУП за создавшим его индивидуальным предпринимателем, находятся у ЧУП на праве хозяйственного ведения в соответствии с частью первой пункта 10 Положения.

В этой связи, в случае сдачи ЧУП с даты его государственной регистрации указанных объектов в аренду (иное возмездное пользование) и перехода его на УСН с этой даты в соответствии с пунктом 3 статьи 327 Налогового кодекса Республики Беларусь, ограничение в применении УСН, установленное подпунктом 2.1.5 пункта 2 статьи 324 Налогового кодекса Республики Беларусь, на такое ЧУП не распространяется.

К 1 ИЮЛЯ 2025 Г. КАССОВОЕ ОБОРУДОВАНИЕ СУБЪЕКТОВ ХОЗЯЙСТВОВАНИЯ ДОЛЖНО СООТВЕТСТВОВАТЬ НОВЫМ ТРЕБОВАНИЯ

С 1 июля 2025 г. субъекты хозяйствования Беларуси обязаны использовать кассовое оборудование, которое соответствует новым требованиям.

Инспекция Министерства по налогам и сборам по Заводскому району г. Минска напоминает, что подготовиться к изменениям необходимо заблаговременно. Определены следующие сроки завершения работ по переходу на новое (доработанное под новые требования) кассовое оборудование:

- до 1 января 2025 г. - у субъектов хозяйствования, осуществляющих продажу товаров, которые подлежат маркировке унифицированными контрольными знаками или средствами идентификации;

- до 1 апреля 2025 г. - у субъектов хозяйствования, не осуществляющих продажу маркированных товаров.

Сроки перехода на новое кассовое оборудование переноситься не будут.

С 1 июля 2025 г. за использование кассового оборудования, не соответствующего новым требованиям, субъекты хозяйствования будут нести административную ответственность по статье 13.15 КоАП, которая предусматривает наложение штрафа в размере до 50 базовых величин, на индивидуального предпринимателя - до 100 базовых величин, на юридическое лицо - до 200 базовых величин.

Требования к кассовому оборудованию определены:

- постановлением Министерства по налогам и сборам Республики Беларусь и Государственного комитета по стандартизации Республики Беларусь от 14 октября 2022 г. № 29/99 «О требованиях к кассовым суммирующим аппаратам, в том числе совмещенным с таксометрами, билетопечатающим машинам»;

- постановлением Министерства по налогам и сборам Республики Беларусь от 29 марта 2018 г. № 10 «О требованиях к программной кассовой системе, программной кассе, оператору программной кассовой системы и о работе комиссии по оценке на соответствие предъявляемым требованиям» (в ред. постановлений Министерства по налогам и сборам Республики Беларусь от 29 декабря 2022 г. № 41 и от 15 марта 2024 г. № 8).

ВНИМАНИЮ СУБЪЕКТОВ ХОЗЯЙСТВОВАНИЯ!

Инспекция Министерства по налогам и сборам по Заводскому району г. Минска по вопросу предоставления в РУП «Информационно-издательский центр по налогам и сборам» (далее – РУП ИИЦ) сведений о глобальном номере расположения – Global Location Number (GLN) места установки и использования кассового оборудования, торговых автоматов сообщает.

С 01.07.2025 вступают в силу изменения в Инструкцию о порядке установки, обслуживания, снятия средства контроля налоговых органов и порядке осуществления функций центра обработки данных, утвержденную постановлением Министерства по налогам и сборам Республики Беларусь от 02.03.2012 № 9 (далее – Инструкция № 9), предусматривающие, в том числе, внесение РУП ИИЦ в центр обработки данных системы контроля торговых автоматов и системы контроля кассового оборудования (далее – ЦОД СКТА и ЦОД СККО соответственно) информации о глобальном номере расположения – Global Location Number (GLN) места установки и использования:

автоматического электронного аппарата, торгового автомата (далее – торговые автоматы);

кассового суммирующего аппарата, в том числе совмещенного с таксометром, билетопечатающей машинам (далее – КСА);

программной кассы.

За получением GLN необходимо обращаться в Ассоциацию ГС1 Беларуси (г. Минск, ул. Судмалиса, 22, 4 этаж. Тел.: (+375 17) 249-09-75, 227-09-13, 224-06-60, 317-89-52; факс (+375 17) 244-03-01, e-mail: info@gs1by.by, порядок получения и необходимая справочная информация размещены на сайте http://gs1by.by/.

Обращаем внимание, что в ЦОД СКТА и ЦОД СККО вносится информация о GLN места установки и использования каждой единицы торгового автомата, КСА или программной кассы.

При этом отмечаем, что субъекты хозяйствования, использующие торговые автоматы и (или) кассовое оборудование в торговых центрах, рынках и иных объектах, у которых уже имеется GLN-номер, вправе предоставлять в РУП ИИЦ информацию о GLN-номерах таких объектов без необходимости их получения самостоятельно в Ассоциации ГС1 Беларуси.

Таким образом, если торговый автомат, КСА, программная касса расположены в торговом центре, на рынке, в гипермаркетах, на станциях метро и иных подобных объектах, субъект хозяйствования, в том числе арендующий торговое место, может представить в РУП ИИЦ GLN места расположения таких объектов, полученных их собственниками. Информацию о наличии у соответствующего объекта недвижимости, в котором располагается торговый автомат, кассовое оборудование, GLN субъект хозяйствования вправе получить у владельца объекта недвижимости, а в случае его отсутствия вправе самостоятельно обратиться в Ассоциацию ГС1 Беларуси за присвоением GLN.

В случае использования кассового оборудования вне постоянного места осуществления деятельности (развозная, разносная, дистанционная торговля, включая транспортные средства, используемые для оказания услуг по перевозке пассажиров, в том числе автомобилями-такси) в ЦОД СККО подлежит внесению информация о GLN головной организации (месте нахождения организации/месте жительства индивидуального предпринимателя). Присвоение GLN каждой единице КСА (программной кассы), используемых в транспортном средстве, курьерами, передвижных средствах разносной торговли (включая автолавки) не требуется.

Обращаем внимание, что в соответствии с Инструкцией № 9 внесение в ЦОД СКТА и ЦОД СККО информации о GLN места установки и использования торгового автомата, кассового оборудования как обязательной осуществляется РУП ИИЦ с 01.07.2025.

В этой связи при регистрации в ЦОД СКТА и ЦОД СККО с 01.07.2025 торгового автомата, кассового оборудования либо последующей их перерегистрации, предоставление информации о GLN является обязательным.

В отношении торговых автоматов, кассового оборудования, информация о которых была внесена в ЦОД СКТА и ЦОД СККО до 01.07.2025, предоставление в РУП ИИЦ информации о GLN осуществляется субъектами хозяйствования самостоятельно в определенные ими сроки, например, при внесении изменений в связи с изменением места установки и использования торговых автоматов, кассового оборудования либо изменением иных сведений, подлежащих корректировке в ЦОД СКТА и ЦОД СККО. В данном случае обязанность по предоставлению в РУП ИИЦ информации о GLN в срок до 01.07.2025 не установлена.

ВНИМАНИЮ СУБЪЕКТОВ ХОЗЯЙСТВОВАНИЯ!

Инспекция МНС по Заводскому району г. Минску информирует, что в целях оказания субъектам хозяйствования, осуществляющим оборот товаров, подлежащих маркировке унифицированными контрольными знаками или средствами идентификации, технической поддержки по вопросам маркировки товаров РУП «Издательство «Белбланкавыд» (оператором государственной информационной системе маркировки товаров унифицированными контрольными знаками или средствами идентификации (далее - оператор, система маркировки) созданы следующие информационные ресурсы, сервисы и материалы, связанные с вопросами технического и организационного характера в сфере маркировки товаров:

информационный портал оператора «База знаний», содержащая перечень часто задаваемых вопросов и ответов - https://kb.belblank.by/;

онлайн-помощник на сайте https://datamark.by/ и личном кабинете системы маркировки, который доступен в том числе в мессенджерах Viber и Telegram и функционирует в формате 24/7/365;

система, обеспечивающая техническую поддержку пользователей системы маркировки и иных заинтересованных, функционирующая в формате 24/7/365 (автоматическая обработка поступающих обращений и присвоением номера, ведение всей истории переписки по обращению) - support@datamark.by;

чат в мессенджере Telegram «Электронный знак. Маркировка товаров в Республике Беларусь» для обсуждения проблемных вопросов, связанных с маркировкой и оборотом товаров, и разделенный по тематикам и категориям вопросов, возникающих у субъектов хозяйствования - https ://t.me/datamark.by;

страница Instagram о маркировке товаров в Республике Беларусь, где на постоянной основе публикуются планируемые изменения, вопросы и ответы на часто задаваемые вопросы, а также рубрики, посвященные маркировке товаров - https: //www. instagram.com/datamark. by/;

чаты в мессенджере Telegram по вопросам маркировки конкретных товарных групп (молочная продукция, обувь, шины, товары легкой промышленности, косметика и бытовая химия и другие);

YouTube-канал «Белбланкавыд - Информационные технологии», содержащий информацию о работе в личном кабинете ГИС «Электронный знак» и сервисе «Электронный кабинет»;

документация для работы пользователей в системе маркировки (нормативные правовые акты, регламентирующие маркировку товаров в Республике Беларусь и государствах-членах Евразийской экономической комиссии, инструкции пользователя для каждой товарной группы, спецификация API на русском и английском языках, многочисленные памятки по каждой операции и другое) - https://datamark.by/dokumenti/;

презентации и записи проводимых оператором семинаров с субъектами хозяйствования на сайте https://datamark.by/;

информация об имеющихся сервисах и услугах, в том числе о наличии сервиса «Электронный кабинет» для малого и среднего бизнеса с его описанием и необходимой документацией - https://datamark.by/servis-elektronnyj-kabinet/.

Одновременно информируем, что с вопросами методологического характера по вопросам маркировки товаров можно ознакомиться на официальном сайте МНС

https://nalog.gov.by/tax_control/control_of_goods/marking/valid_from_080720 21/.

ВНИМАНИЮ СУБЪЕКТОВ ХОЗЯЙСТВОВАНИЯ!

Инспекция МНС по Заводскому району г. Минска информирует о том, что согласно требованиям пункта 6 статьи 14 Закона Республики Беларусь от 28.10.2008 № 433-З «Об основах административных процедур» заявление заинтересованного лица в электронной форме подается через единый портал электронных услуг (далее – ЕПЭУ).

В целях исполнения требований законодательства проведена работа по переводу всех административных процедур, осуществляемых налоговых органами, в электронную форму на ЕПЭУ.

В этой связи планируется до 01.01.2026 поэтапное прекращение использования функционалов АРМ «Плательщик» и Личного кабинета плательщика для создания и направления на портал МНС заявлений плательщиков на осуществление административных процедур.

В течение переходного периода плательщикам необходимо принять меры по регистрации и распределению ролей в Личном электронном кабинете плательщика на ЕПЭУ (https://account.gov.by), позволяющим организовать процесс направления электронных заявлений посредством ЕПЭУ.

Заявления на осуществление административных процедур, поданные после 01.01.2026 с нарушением вышеуказанного порядка, не будут приниматься налоговыми органами к рассмотрению.

В АРМ «Плательщик» и Личном кабинете плательщика возможность подачи заявлений на осуществление административных процедур сохранятся только для:

индивидуальных предпринимателей, использующих мобильную цифровую подпись;

филиалов, исполняющих налоговые обязательства юридических лиц, постановка на учет осуществлена которых налоговыми органами в соответствии с пунктом 7 статьи 70 Налогового Кодекса Республики Беларусь.

Информация о технической реализации механизма подачи заявлений на осуществление административных процедур указанной категорией плательщиков будет доведена дополнительно.

СОГЛАШАЯСЬ НА ЗАРПЛАТУ В КОНВЕРТЕ СЕГОДНЯ, ЗАДУМАЙТЕСЬ, ЧТО БУДЕТ ЗАВТРА?

Внимаю субъектов хозяйствования, осуществляющих операции, связанные с оборотом товаров, подлежащих с 01.10.2025 прослеживаемости

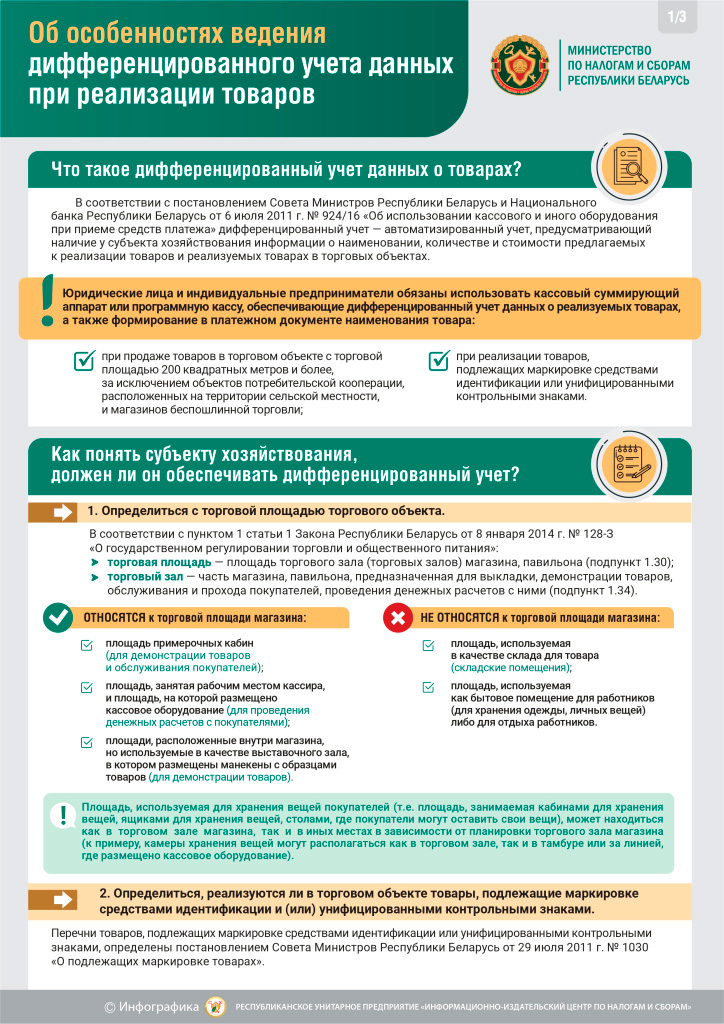

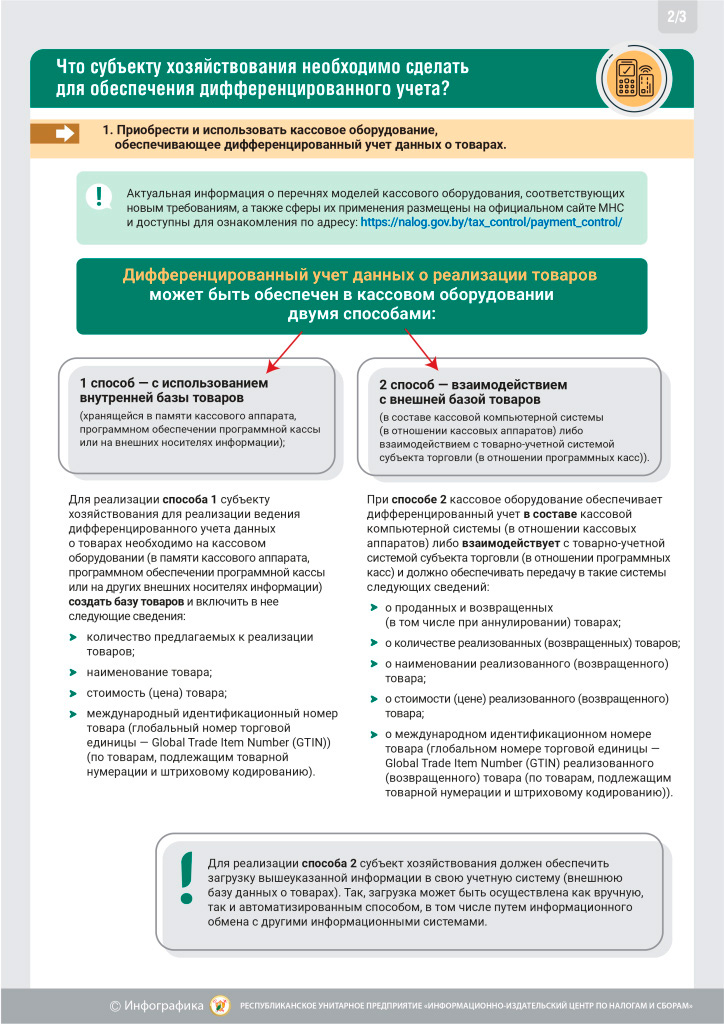

Об особенностях ведения дифференцированного учета данных при реализации товаров

О ПОРЯДКЕ ПРЕДСТАВЛЕНИЯ СВЕДЕНИЙ О ДОХОДАХ ФИЗИЧЕСКИХ ЛИЦ ЗА 2024 Г.

Налоговые агенты обязаны представлять в налоговые органы сведения о доходах физлиц (далее – сведения). Сведения представляются о начисленных доходах, которые признаются объектами обложения подоходным налогом с физических лиц (далее – подоходный налог), облагаемых по различным ставкам налога, о льготах по подоходному налогу, о суммах подоходного налога (исчисленного и удержанного). О доходах, не признаваемых объектом обложения подоходным налогом, сведения подавать не нужно. Такие доходы указаны в пункте 2 статьи 196 и пункте 1 статьи 201 Налогового кодекса Республики Беларусь (далее – НК). Кроме того, часть 2 пункта 6 статьи 85 НК содержит перечень доходов, сведения о которых не представляются.

Порядок и сроки представления этих сведений установлены постановлением Постановление Совета Министров Республики Беларусь от 07.04.2021 № 201 «О представлении сведений о доходах физических лиц». Форма сведений установлена приложением 9 к постановлению Постановление Министерства по налогам и сборам Республики Беларусь от 15.11.2021 № 35 «О формах и перечне сведений».

Налоговые агенты подают сведения за 2024 г. не позднее 01.04.2025 (при ликвидации (прекращении деятельности), реорганизации налогового агента установлены особые сроки).

Сведения представляются в виде электронного документа (файла с ЭЦП). Отдельным налоговым агентам предоставлено право подать сведения в электронном виде на USB-флеш-накопителе (файла без ЭЦП).

Предоставлена возможность формирования и представления сведений в виде электронного документа (файла с ЭЦП): через API-сервис; личный кабинет плательщика; АРМ «Плательщик».

Формирование сведений в электронном виде (файла без ЭЦП) возможно только через АРМ «Плательщик». Подача сформированных в АРМ «Плательщик» сведений осуществляется путем представления в налоговый орган по месту постановки на учет налогового агента USB-флеш-накопителя, на котором записан файл со сведениями.

В случае выявления неполноты или недостоверности представленных сведений налоговые агенты в течение 30 календарных дней с момента их выявления представляют уточненные сведения в установленном порядке (в виде файла с ЭЦП на портал МНС или в виде файла без ЭЦП на USB-флеш-накопителе в налоговый орган по месту постановки на учет).

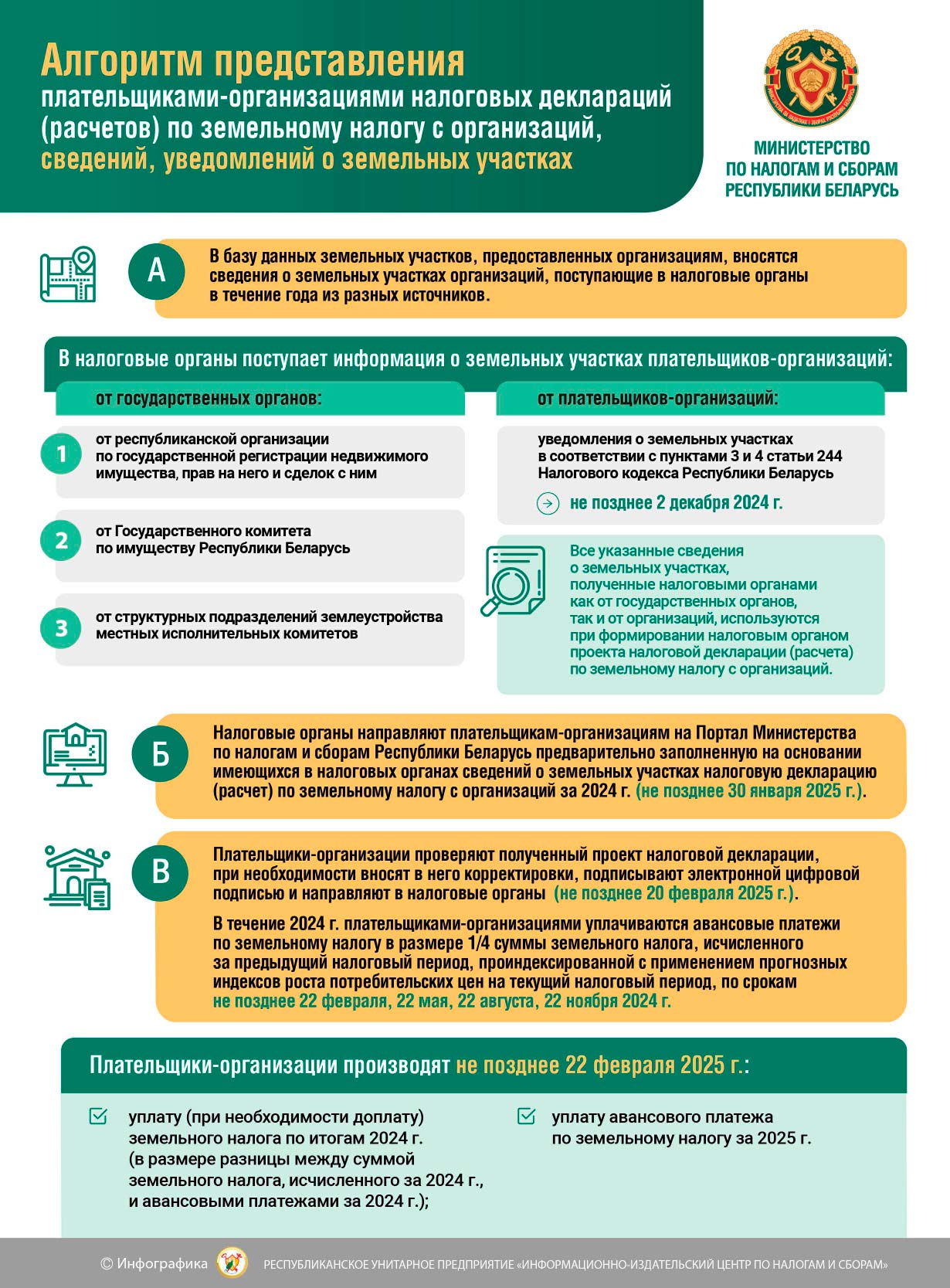

ВНИМАНИЮ ПОЛЬЗОВАТЕЛЕЙ КАССОВОГО ОБОРУДОВАНИЯ!!!

С 01.07.2025 субъекты хозяйствования обязаны использовать кассовое оборудование, соответствующее новым требованиям, определенным постановлением Министерства по налогам и сборам Республики Беларусь, Государственного комитета по стандартизации Республики Беларусь от 14.10.2022 № 29/99 «О требованиях к кассовым суммирующим аппаратам, в том числе совмещенным с таксометрами, билетопечатающим машинам» в отношении кассовых суммирующих аппаратов, и соответствующее требованиям постановления Министерства по налогам и сборам Республики Беларусь от 29.03.2018 № 10 «О требованиях к программной кассовой системе, программной кассе, оператору программной кассовой системы и о работе комиссии по оценке на соответствие предъявляемым требованиям» в отношении программных касс.

Для обеспечения замены кассового оборудования субъектам хозяйствования необходимо:

1. Определить вид осуществляемой деятельности, установить осуществляется ли реализация товаров, подлежащих маркировке унифицированными контрольными и (или) средствами идентификации, осуществляется ли торговля в объектах с торговой площадью 200 кв. м и более.

2. Установить какая модель кассового оборудования используется субъектом хозяйствования.

3. В случае использования кассового аппарата проверить возможность доработки кассового аппарата до соответствия новыми требования. Для этого необходимо изучить:

перечень моделей (модификаций) КСА, которые могут быть доработаны заявителями до соответствия новым требованиям к КСА;

перечень моделей (модификаций) КСА, которые не могут быть доработаны заявителями до соответствия новым требованиям к КСА.

Справочно. Данные перечни размещены и обновляются на официальном сайте МНС в разделе Налоговый контроль/ Контроль за приемом средств платежа и использованием кассового и иного оборудования/Документы.

В случае, если модель кассового аппарата будет дорабатываться, необходимо заключить договор на поставку (обновление) кассовых аппаратов, соответствующих новым требований.

В случае, если кассовый аппарат не будет дорабатываться, субъекту хозяйствования необходимо выбрать новую модель кассового аппарата, соответствующего новым требованиям, или программную кассу и заключить договор на поставку (обновление) кассовых аппаратов, соответствующих новым требований или заключить договор с оператором программной кассовой системы на поставку (обновление) программных касс, соответствующих новым требованиям.

При этом обращаем внимание, что работы по замене кассового оборудования, соответствующего новым требованиям, должны быть завершены:

до 1 января 2025 г. – у субъектов хозяйствования, которые продают товары, маркированные унифицированными контрольными знаками или средствами идентификации;

до 1 апреля 2025 г. – у субъектов хозяйствования, не осуществляющих продажу таких товаров.

С 1 июля 2025 года за использование кассового оборудования, не соответствующего новым требованиям, к субъектам хозяйствования будет применяться административная ответственность за нарушение порядка использования кассового оборудования (статья 13.15 Кодекса Республики Беларусь об административных правонарушениях).

Обращаем внимание, что вопрос о переносе сроков перехода на новое кассовое оборудование не рассматривается!

К СВЕДЕНИЮ ЮРИДИЧЕСКИХ ЛИЦ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, ИСПОЛЬЗУЮЩИХ QR-КОДЫ В КАЧЕСТВЕ ПЛАТЕЖНОГО СРЕДСТВА

В соответствии с частью второй подпункта 2.10 пункта 2 постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 06.07.2011 № 924/16 «Об использовании кассового и иного оборудования при приеме средств платежа» (далее – постановление № 924/16) юридические лица и индивидуальные предприниматели, реализующие товары, выполняющие работы, оказывающие услуги в объектах, и (или) при осуществлении видов деятельности согласно приложению 1-1, при приеме платежей в свой адрес используют платежные терминалы в соответствии с законодательством в области платежных систем и платежных услуг.

Определение платежного терминала, приведенное в приложении 3 к постановлению № 924/16, является универсальным и позволяет применять его при приеме платежей с использованием банковских платежных карточек и (или) любого (любых) из иных платежных инструментов.

Так, при осуществлении оплаты за реализованные товары, выполненные работы, оказанные услуги покупатель сканирует QR-код посредством платежного инструмента в виде мобильного приложения, установленного на мобильном устройстве покупателя, происходит формирование платежного указания и инициирование платежа с использованием программно-технического средства (мобильного устройства покупателя и мобильного приложения, установленного на мобильном устройстве), являющегося в данном случае платежным терминалом.

Таким образом, выполнение юридическими лицами и индивидуальными предпринимателями обязанности по использованию платежного терминала в объектах и (или) при осуществлении видов деятельности согласно приложению 1-1 к постановлению № 924/16 не подразумевает обязательное приобретение и использование платежного терминала, поскольку выполнение данной обязанности предполагает возможность использования в том числе программного обеспечения, позволяющего принимать безналичные платежи.

О ПРЕДСТАВЛЕНИИ НАЛОГОВЫМИ АГЕНТАМИ СВЕДЕНИЙ О ДОХОДАХ ФИЗИЧЕСКИХ ЛИЦ ЗА 2024 г.

На основании норм пункта 6 статьи 85 Налогового кодекса Республики Беларусь (далее – НК) государственные органы, иные организации, представительства иностранных организаций, открытые в порядке, установленном законодательством, белорусские индивидуальные предприниматели, областные (Минская городская) нотариальные палаты, нотариусы, осуществляющие нотариальную деятельность в нотариальных бюро, филиалы, в том числе филиалы иностранных организаций, обязаны представить не позднее 1 апреля 2025 года сведения о доходах физических лиц за 2024 год (далее – сведения о доходах).

Сведения о доходах представляются налоговыми агентами в отношении доходов физических лиц, признаваемых объектами налогообложения подоходным налогом, облагаемых по различным ставкам подоходного налога, включая сведения о льготах и суммах подоходного налога.

Перечень доходов физических лиц, в отношении которых сведения не представляются, указан в части второй пункта 6 статьи 85 НК.

Форма сведений о доходах установлена согласно приложению 9 к постановлению Министерства по налогам и сборам Республики Беларусь от 15.11.2021 № 35 «О формах и перечне сведений».

Сведения о доходах представляются в виде электронного документа на портал МНС, за исключением отдельных случаев.

Представить сведения о доходах на USB-флеш-накопителях (без ЭЦП) вправе следующие налоговые агенты:

некоммерческие организации, не осуществляющие предпринимательскую деятельность и не имеющие ЭЦП;

признаваемые налоговыми агентами организации, представительства, индивидуальные предприниматели, в отношении которых применяются процедуры в деле о несостоятельности или банкротстве, за исключением санации, или находящиеся в процессе ликвидации (прекращения деятельности), нотариусы, в отношении которых приняты решения об аннулировании свидетельства на осуществление нотариальной деятельности.

Информация о порядке представления в 2025 году налоговыми агентами сведений о доходах размещена на официальном сайте МНС - nalog.gov.by: Главная страница / раздел «Актуальное» / Представление налоговым агентом сведений о доходах физических лиц за 2024 год.

О НЕОБХОДИМОСТИ ЗАМЕНЫ (ОБНОВЛЕНИЯ) КАССОВОГО ОБОРУДОВАНИЯ ДО 1 АПРЕЛЯ 2025 ГОДА!

Юридическим лицам и индивидуальным предпринимателям до 1 апреля 2025 года необходимо провести замену или обновление кассового оборудования!

По состоянию на 05.02.2025 допущены к использованию 27 моделей кассовых суммирующих аппаратов, 16 из которых поддерживают реализацию маркированных товаров, и 21 модель программных касс, 20 из которых поддерживают реализацию маркированных товаров, соответствующих новым требованиям.

Информация о разрешенном к использованию новом кассовом оборудовании и сферах его применения размещена на официальном сайте МНС

(https://nalog.gov.by/tax_control/payment_control/list_of_models/).

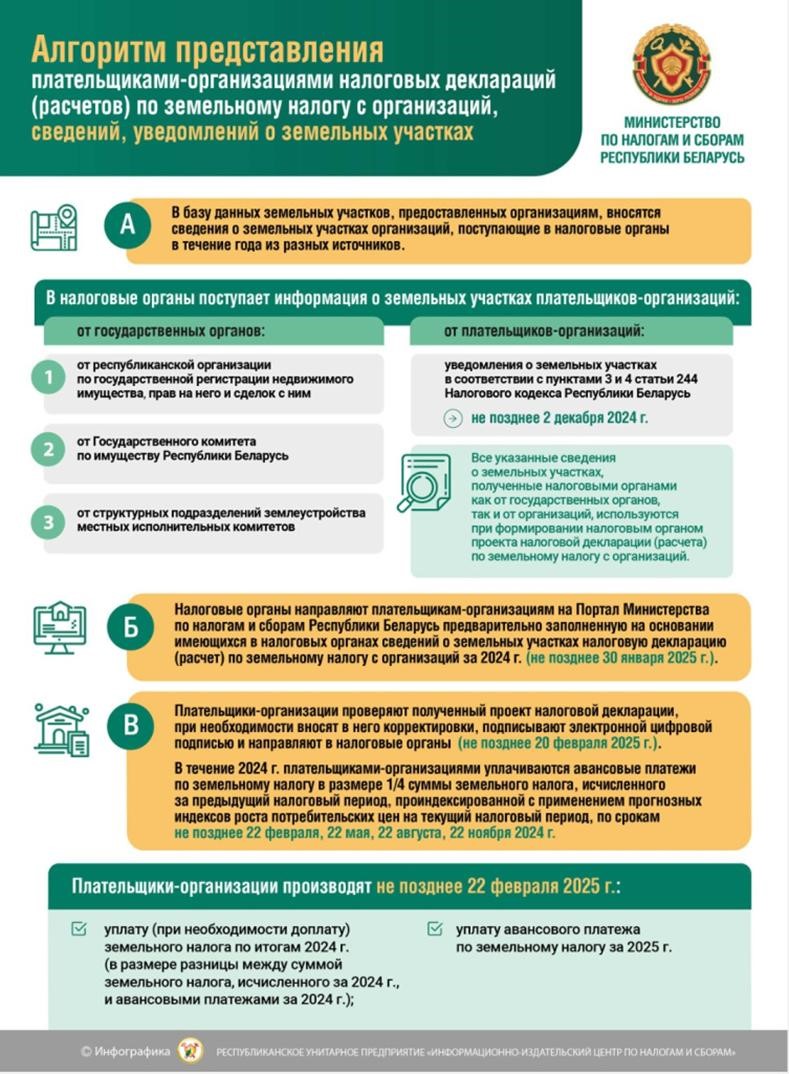

О КОРРЕКТИРОВКЕ ПЛАТЕЛЬЩИКАМИ-ОРГАНИЗАЦИЯМИ ПРЕДВАРИТЕЛЬНО ЗАПОЛНЕННОЙ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПРИ НЕСООТВЕТСТВИИ СВЕДЕНИЙ О ТРАНСПОРТНЫХ СРЕДСТВАХ

Плательщикам-организациям 30 января 2025 года были направлены налоговые декларации (расчеты) по транспортному налогу с организаций за 2024 год, предварительно заполненные на основании сведений о транспортных средствах организаций за 2024 год, полученных от Государственной автомобильной инспекции Министерства внутренних дел (далее - предварительно заполненная декларация).

В случае несоответствия сведений о транспортных средствах организации, отраженных в предварительно заполненной декларации, сведениям, содержащимся в имеющихся у организации документах на транспортные средства, необходимо внести соответствующие корректировки в предварительно заполненную декларацию и не позднее 20 февраля 2025 года направить в налоговые органы подписанную электронной цифровой подписью налоговую декларацию (расчет) по транспортному налогу с организаций за 2024 год.

Алгоритм представления плательщиками-организациями налоговых деклараций (расчетов) по земельному налогу с организаций, сведений, уведомлений о земельных участках

Вниманию ВОДИТЕЛЕЙ автомобилей–такси

Налоговые органы обращают внимание ВОДИТЕЛЕЙ, непосредственно оказывающих услуги в сфере перевозок пассажиров автомобилями-такси, на обязательность соблюдения порядка приема средств платежа при оказании услуг.

Согласно пункту 164 Правил автомобильных перевозок пассажиров, утвержденных постановлением Совета Министров Республики Беларусь от 30.06.2008 № 972 «О некоторых вопросах автомобильных перевозок пассажиров» и пункту 4 Положения об использовании кассового и иного оборудования при приеме средств платежа, утвержденного постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 06.07.2011 № 924/16, по завершении поездки пассажиру автомобиля-такси ВЫДАЕТСЯ ПЛАТЕЖНЫЙ ДОКУМЕНТ (далее – ЧЕК).

За нарушение порядка приема средств платежа виновное лицо подлежит привлечению к административной ответственности по статье 13.14 Кодекса Республики Беларусь об административных правонарушениях в виде штрафа в размере до тридцати базовых величин.

В этой связи в случае приема наличных денежных средств от пассажира без использования кассового оборудования административная ответственность наступает в первую очередь для ВАС – ВОДИТЕЛИ! Кроме того, неоднократное (два раза и более в течение 12 месяцев подряд) нарушение установленного порядка приема средств платежа является основанием для исключения ВОДИТЕЛЯ из «Реестра автомобильных перевозок пассажиров в нерегулярном сообщении» (далее – Реестр).

При этом, согласно абзацу 10 части 1 статьи 28 Закона Республики Беларусь от 14.08.2007 № 278-З «Об автомобильном транспорте и автомобильных перевозках», абзацу 9 пункта 169 Правил № 972 пассажир автомобиля-такси вправе отказаться от оплаты поездки в случае оказания услуги по перевозке с неисправными, выключенными (заблокированными) программной кассой для такси или кассовым суммирующим аппаратом, совмещенным с таксометром (за исключением случаев выполнения автомобильной перевозки пассажиров автомобилями-такси, заказанной и оплачиваемой посредством электронной информационной системы только с использованием реквизитов банковских платежных карточек).

Таким образом, пассажир имеет право НЕ ОПЛАЧИВАТЬ поездку в случае неисправности кассового оборудования, либо, когда оно не включено, и, соответственно, отсутствует возможность получения ЧЕКА!

Кроме того, автомобильный перевозчик, транспортное средство, водитель транспортного средства, диспетчер такси в соответствии с Указом Президента Республики Беларусь от 25.01.2024 № 32 «Об автомобильных перевозках пассажиров» должны быть включены в Реестр (https://reestr.mtkrbti.by).

За осуществление транспортной деятельности без включения в Реестр к виновным лицам применяется административная ответственность по части 3 статьи 13.3 Кодекса Республики Беларусь об административных правонарушениях.

Живите мудро! Трудитесь честно!

Кассовый чек в такси как гарантия защиты прав пассажира

Водитель при оплате поездки наличными деньгами или банковской платежной карточкой обязан выдать пассажиру платежный документ (далее – чек), получив который пассажир понимает, что его деньги не прошли мимо кассы перевозчика и с этой суммы будут уплачены налоги.

Чек не только подтверждает оплату за приобретенные услуги такси, но и гарантирует защиту прав пострадавшего при наступлении страхового случая (факт причинения вреда жизни, здоровью пассажира и (или) утраты, недостачи или повреждения (порчи) его багажа при осуществлении посадки, перевозки, высадки пассажира или погрузки, перевозки либо выгрузки багажа).

При посадке в автомобиль-такси перед расчетом наличными денежными средствами пассажиру следует убедиться, что автомобиль-такси оборудован программной кассой для такси или кассовым суммирующим аппаратом, совмещенным с таксометром (далее – кассовое оборудование).

При отказе водителя выдать чек при получении от пассажира оплаты наличными средствами за поездку пассажир может оставить свое обращение о нарушении порядка приема наличных денежных средств посредством системы «обращения.бел» либо совершив звонок в телефонную справочную систему налоговых органов «Контакт – центр».

Справочно. Доступ к «Контакт – центру» налоговых органов организован по единому телефонному номеру 189 для всех операторов связи, либо по номеру 8 (017) 229 79 79.

Пассажир также вправе в указанном порядке информировать налоговые органы о правонарушениях в следующих случаях:

отсутствие информации о перевозчике, водителе, автомобиле в Реестре;

не включение, неисправность кассового оборудования;

несоответствие размеров произведенной оплаты стоимости указанной в чеке поездки;

отсутствие в чеке предусмотренных реквизитов (наименование автомобильного перевозчика, УНП, государственный номер автомобиля, дата и время начала и окончания услуги, общая стоимость услуг, уникальный идентификатор (24 буквенно-цифровых символа и QR-код), иная информация).

При совершении поездки в такси с неисправным или выключенным кассовым оборудованием пассажир в случае, когда отсутствует возможность получения ЧЕКА имеет право НЕ ОПЛАЧИВАТЬ поездку!

В случае возникновения конфликтной ситуации и наличии со стороны водителя угрозы причинения вреда жизни или здоровью пассажиру рекомендуется осуществить бесплатный звонок по короткому номеру 102 и сообщить о противоправном поведении водителя автомобиля-такси.

Кроме того, пассажир может проверить добросовестность автомобильного перевозчика и уточнить нахождение как водителя, так и автомобиля в «Реестре автомобильных перевозок пассажиров в нерегулярном сообщении» (далее – Реестр), пройдя по ссылке: https://reestr.mtkrbti.by

Справочно. В соответствии с Указом Президента Республики Беларусь от 25.01.2024 № 32 «Об автомобильных перевозках пассажиров» введен государственный информационный ресурс «Реестр». В реестр включаются сведения об автомобильных перевозчиках, о транспортных средствах, о водителях транспортных средств, о диспетчерах автомобильных перевозок пассажиров в нерегулярном сообщении, о диспетчерах такси.

ПОРЯДОК ОБРАЩЕНИЯ ЦИФРОВЫХ ЗНАКОВ (ТОКЕНОВ)

Декретом Президента Республики Беларусь от 21.12.2017 № 8 «О развитии цифровой экономики» (далее – Декрет № 8) предусмотрено, что физические лица вправе владеть токенами и с учетом особенностей, установленных Декретом № 8, совершать следующие операции:

- майнинг,

- хранение токенов в виртуальных кошельках,

- обмен токенов на иные токены, их приобретение, отчуждение за белорусские рубли, иностранную валюту, электронные деньги,

- дарить и завещать токены.

Индивидуальные предприниматели - резиденты Парка высоких технологий помимо вышеуказанных правомочий вправе:

- через резидента Парка высоких технологий, осуществляющего соответствующий вид деятельности, создавать и размещать собственные токены в Республике Беларусь и за рубежом;

- осуществлять иную деятельность с использованием токенов в порядке, установленном Положением о Парке высоких технологий, утвержденным Декретом Президента Республики Беларусь от 22.09.2005 № 12.

Указом Президента Республики Беларусь от 17.09.2024 № 367 «Об обращении цифровых знаков (токенов)» (далее – Указ № 367), вступившим в силу 20 сентября 2024 года, установлено, что в отношении вышеуказанных сделок (операций) с токенами физические лица, в том числе индивидуальные предприниматели - резиденты Парка высоких технологий:

- в целях инициирования совершения сделок (операций) по приобретению токенов передают, перечисляют (переводят) белорусские рубли, иностранную валюту, электронные деньги исключительно операторам криптоплатформ, операторам обмена криптовалют, иным резидентам Парка высоких технологий, осуществляющим соответствующий вид деятельности (далее – операторы);

- получают белорусские рубли, иностранную валюту, электронные деньги от совершения сделок (операций) по отчуждению токенов исключительно от операторов;

Перечисление (перевод) физическим лицам, в том числе индивидуальным предпринимателям - резидентам Парка высоких технологий, белорусских рублей, иностранной валюты, электронных денег, полученных от совершения ими сделок (операций) по отчуждению токенов, допускается исключительно операторами.

Совершение сделок (операций) с токенами с нарушением требований, установленных в Указе № 367, является незаконным и запрещается.

О НЕОБХОДИМОСТИ ИНФОРМИРОВАНИЯ НАЛОГОВОГО ОРГАНА О ВЫБРАННОМ ОТЧЕТНОМ ПЕРИОДЕ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Плательщики, избравшие на 2025 год отчетным периодом налога на добавленную стоимость календарный квартал, информируют о принятом решении налоговые органы по месту постановки на учет путем проставления соответствующей отметки в налоговой декларации (расчете) по налогу на добавленную стоимость, представляемой за прошлый налоговый период – 2024 год.

Проставление такой отметки:

должно быть произведено не позднее 20 января 2025 года;

может быть произведено (аннулировано) после 20 января 2025 года только однократно, но не позднее 20 февраля 2025 года путем внесения изменений и (или) дополнений в налоговую декларацию (расчет) по налогу на добавленную стоимость за 2024 год.

С 1 января 2025 года для индивидуальных предпринимателей отчетным периодом по налогу на добавленную стоимость признается квартал, в связи с чем в проставлении ими какой-либо отметки о выборе отчетного периода в налоговой декларации (расчета) по налогу на добавленную стоимость, представляемой за 2024 год, нет необходимости.

31.12.2024 - КРАЙНИЙ СРОК ПРЕДСТАВЛЕНИЯ УВЕДОМЛЕНИЯ О ПЕРЕХОДЕ НА УСН

Вниманию пользователей кассового оборудования!!!

В настоящее время в Республике Беларусь проводится работа по замене кассового оборудования.

Работа в Республике Беларусь по замене кассового оборудования, соответствующего новым требованиям проводится с декабря 2022 г. в целях исполнения Союзной программы по интеграции информационных систем маркировки, утвержденной Декретом Высшего Государственного Совета Союзного государства от 04.11.2021 № 6 «Об Основных направлениях реализации положений Договора о создании Союзного государства на 2021 – 2023 годы», и выполнения взятых на себя Республикой Беларусь обязательств в рамках интеграционных процессов.

Работы по замене (обновлению) парка кассового оборудования в Республике Беларусь, соответствующего новым требованиям, должны быть завершены:

до 1 января 2025 года – у субъектов хозяйствования, осуществляющих продажу товаров, маркированных унифицированными контрольными знаками или средствами идентификации;

до 1 апреля 2025 года – у субъектов хозяйствования, не осуществляющих продажу товаров, маркированных унифицированными контрольными знаками или средствами идентификации.

По состоянию на 22.11.2024 в Республике Беларусь:

допущены к использованию 13 моделей кассовых суммирующих аппаратов и билетопечатающих машин, которые могут использоваться в сфере услуг, транспорта и торговли, 4 из которых предназначены для реализации маркированных товаров;

допущены к использованию 16 моделей программных касс, 15 из которых можно использовать при реализации маркированных товаров.

Справочно. Информация о доработанных до новых требований моделях кассовых суммирующих аппаратов и программных касс размещается на сайте МНС в разделе Налоговый контроль/Контроль за приемом средств платежа и использованием кассового и иного оборудования/Перечень кассового оборудования, которое соответствует новым требованиям (https://nalog.gov.by/tax_control/payment_control/list_of_models/).В информации указываются контактные данные операторов программных кассовых систем и производителей кассовых суммирующих аппаратов.

Чтобы избежать напряженности и негативных последствий для пользователей кассового оборудования, рекомендуем пользователям кассовых суммирующих аппаратов, в первую очередь моделей, которые не будут дорабатываться, незамедлительно обращаться к операторам программных кассовых систем и переходить на использование программных касс. Это позволит в плановом режиме заменить ваше кассовое оборудование, избежать очередей, а также привлечения к административной ответственности.

Также предлагаем всем пользователям кассового оборудования обратиться к операторам программных кассовых систем, производителям кассовых аппаратов, для заключения договоров на поставку кассового оборудования и установления мер ответственности за их несоблюдение, подачи заявок на замену (обновление) программных касс и кассовых аппаратов. Это необходимо для планирования работы операторов программных кассовых систем, производителей (заявителей) кассовых аппаратов, центров технического обслуживания, РУП «Информационно – издательский центр по налогам и сборам», а также для планирования работы ваших объектов торговли и оказания услуг.

Если сегодня вами не будут предприняты необходимые меры по замене или обновлению вашего кассового оборудования, завтра вы столкнетесь с рядом проблем, включая очереди и длительные ожидания центров технического обслуживания, операторов программных касс, которые не позволят вам к запланированным срокам, а именно к 1 января 2025 года и к 1 апреля 2025 года обновить кассовое оборудование.

С 1 июля 2025 года за использование кассового оборудования, не соответствующего новым требованиям, к субъектам хозяйствования будет применяться административная ответственность за нарушение порядка использования кассового оборудования (статья 13.15 Кодекса Республики Беларусь об административных правонарушениях).

Обращаем внимание, что вопрос о переносе сроков перехода на новое кассовое оборудование не рассматривается!

31.12.2024 - КРАЙНИЙ СРОК ПРЕДСТАВЛЕНИЯ УВЕДОМЛЕНИЯ О ПЕРЕХОДЕ НА УСН

Перейти с 1 января 2025 г. на упрощенную систему налогообложения (УСН) вправе организации, у которых численность работников в среднем за 9 месяцев 2024 г. не превысила 50 человек и валовая выручка нарастающим итогом за 9 месяцев 2024 г. составила не более 1 733 440 белорусских рублей.

Не вправе применять УСН в 2025 году организации, на которых распространяются ограничения на применение УСН, предусмотренные пунктами 2 и (или) 4 статьи 324 Налогового кодекса Республики Беларусь.

Обязательным условием для перехода на УСН является представление уведомления по форме, установленной приложением 36 к постановлению Министерства по налогам и сборам Республики Беларусь от 3 января 2019 г. N 2 "Об исчислении и уплате налогов, сборов (пошлин), иных платежей".

Уведомление о переходе на УСН по установленной форме необходимо представить в налоговый орган по месту постановки на учет не позднее 31 декабря 2024 г.

ОБ ИСПОЛЬЗОВАНИИ С 1 НОЯБРЯ 2025 Г. ПЛАТЕЖНЫХ ТЕРМИНАЛОВ ПРИ ОСУЩЕСТВЛЕНИИ ГОРОДСКИХ АВТОМОБИЛЬНЫХ ПЕРЕВОЗОК ПАССАЖИРОВ В РЕГУЛЯРНОМ СООБЩЕНИИ АВТОБУСАМИ КАТЕГОРИИ М2 (ПЕРЕВОЗОК В МАРШРУТНЫХ ТАКСИ)

Министерство по налогам и сборам сообщает, что постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 26 сентября 2024 года N 704/22 "Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 года N 924/16" с 1 ноября 2025 г. для юридических лиц и индивидуальных предпринимателей, осуществляющих городские автомобильные перевозки пассажиров в регулярном сообщении автобусами категории М2 (перевозки в маршрутных такси), вводится обязанность использовать платежные терминалы.

Введение данной нормы не исключает возможность осуществлять расчеты за оказанные услуги по перевозке пассажиров наличными денежными средствами и предоставляет право потребителю производить оплату в безналичной форме с использованием банковских платежных карточек или иного платежного инструмента (например, QR-кода).

ПОЛУЧАЯ ЗАРПЛАТУ «В КОНВЕРТАХ» СЕГОДНЯ, ЗАДУМАЙТЕСЬ, ЧТО БУДЕТ ЗАВТРА…

Вопросу выявления и пресечения схем уклонения от уплаты налогов, в том числе злоупотреблений при выплате заработной платы, налоговыми органами уделяется особое внимание.

Наряду с проведением комплекса контрольно-аналитических мероприятий, направленных на недопущение выплат заработной платы «в конвертах», проводятся мероприятия профилактического характера, направленные на разъяснение и информирование плательщиков о негативном влиянии таких правонарушений на качество жизни самих граждан.

Цель такой работы – не только предупредить нанимателя об ответственности, которую он понесет в случае нарушения законодательства, но и донести до каждого гражданина о последствиях для него лично.

Гражданин должен понимать, что, соглашаясь на зарплату «в конвертах» в обход уплаты положенных социальных отчислений и подоходного налога, такой человек не только способствует совершению нанимателем правонарушений, но и значительно ущемляет свои права, лишает себя гарантий, предусмотренных законодательством.

Давайте о своем будущем задумываться уже сегодня! Скажите «нет» заработной плате «в конвертах»!

О ПЕРЕХОДЕ С 1 ИЮЛЯ 2025 ГОДА НА ИСПОЛЬЗОВАНИЕ КАССОВОГО ОБОРУДОВАНИЯ И ПЛАТЕЖНЫХ ТЕРМИНАЛОВ В ОТДЕЛЬНЫХ СФЕРАХ ДЕЯТЕЛЬНОСТИ

Постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 23 октября 2023 г. N 712/19 "Об изменении постановления Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. N 924/16" (далее - постановление N 712/19) с 01.07.2025 расширен перечень случаев, в которых субъекты хозяйствования обязаны использовать кассовое оборудование:

осуществление разносной торговли;

оказание услуг и продажа товаров (за исключением алкогольных напитков и табачных изделий) в поездах городских, региональных, межрегиональных, международных, коммерческих линий в ассортименте, утвержденном государственным объединением "Белорусская железная дорога";

оказание на дому услуг, а также осуществление торговли с доставкой товаров на дом операторами почтовой связи и электросвязи, выездными бригадами организаций службы быта и коммунальных услуг;

выполнение работ, оказание услуг вне постоянного места осуществления деятельности на территории сельской местности;

оказание бытовых услуг (за исключением технического обслуживания и ремонта транспортных средств, машин и оборудования, хранения автотранспортных средств) в объектах, расположенных в сельских населенных пунктах, с количеством работников, непосредственно оказывающих такие услуги, не более одного человека в одну смену;

осуществление розничной торговли товарами в объектах бытового обслуживания населения (за исключением таких объектов, предназначенных для технического обслуживания и ремонта транспортных средств, машин и оборудования, хранения автотранспортных средств), расположенных в сельских населенных пунктах, с численностью работников не более одного.

Также с 01.07.2025 расширен перечень объектов (видов деятельности), в которых субъекты хозяйствования используют платежные терминалы (приложение 1-1 к постановлению Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 6 июля 2011 г. N 924/16 "Об использовании кассового и иного оборудования при приеме средств платежа" (далее - постановление N 924/16)):

разносная торговля;

оказание услуг и продажа в поездах городских, региональных, межрегиональных, международных, коммерческих линий товаров (за исключением алкогольных напитков и табачных изделий) в ассортименте, утвержденном государственным объединением "Белорусская железная дорога";

осуществление торговли с доставкой товаров на дом операторами почтовой связи и электросвязи, выездными бригадами организаций службы быта и коммунальных услуг;

выполнение работ, оказание услуг вне постоянного места осуществления деятельности;

автомобильные перевозки пассажиров в нерегулярном сообщении (за исключением автомобильных перевозок пассажиров автомобилями-такси);

объекты бытового обслуживания населения с количеством работников, непосредственно оказывающих бытовые услуги, не более одного человека в смену;

оказание от имени дипломатических представительств и консульских учреждений иностранных государств услуг по приему заявлений о выдаче визы для въезда в государства с визовым режимом.

Включение предусмотренных постановлением N 712/19 объектов (видов деятельности) в приложение 1-1 к постановлению N 924/16 не подразумевает обязательное приобретение и использование карточного платежного терминала. Выполнение предлагаемой обязанности предполагает возможность использования в том числе программного обеспечения, позволяющего принимать безналичные платежи (например, приложение "Оплати").

Алгоритм представления плательщиками-организациями налоговых деклараций (расчетов) по земельному налогу с организаций, сведений, уведомлений о земельных участках

Схема действий субъектов хозяйствования по замене кассового оборудования

Прослеживаемость товаров. Порядок действий субъектов хозяйствования при обороте товаров, подлежащих прослеживаемости

Маркировка товаров. Новации, вводимые в действие 1 февраля 2025 г.

Схема действий субъектов хозяйствования по замене кассового оборудования

Вниманию пользователей кассового оборудования!

РАЗЪЯСНЕНИЕ ПО ПОРЯДКУ ПРЕДСТАВЛЕНИЯ НАЛОГОВЫХ ДЕКЛАРАЦИЙ (РАСЧЕТОВ) НЕКОММЕРЧЕСКИМИ ОРГАНИЗАЦИЯМИ В ВИДЕ ЭЛЕКТРОННОГО ДОКУМЕНТА

Пунктом 4 статьи 40 Налогового кодекса Республики Беларусь, в редакции, вступающей в силу с 01.01.2024 (далее – НК) определено, что организации, за исключением иностранных организаций, не осуществляющих деятельность на территории Республики Беларусь через постоянное представительство, обязаны представлять налоговые декларации (расчеты) по установленным форматам в виде электронного документа.

При этом вышеуказанное требование не распространяется на плательщиков:

в отношении которых применяются процедуры в деле о несостоятельности или банкротстве, за исключением санации;

находящихся в процессе ликвидации (прекращения деятельности).

С учетом изложенного, некоммерческие организации, в том числе общественные организации, политические партии, профсоюзы, учреждения, финансируемые собственниками, товарищества собственников, гаражные кооперативы, садоводческие товарищества, обязаны представлять за налоговые (отчетные) периоды 2024 года, налоговые декларации (расчеты) в виде электронного документа, подписанного электронной цифровой подписью (далее - ЭЦП).

Справочно: для получения личного ключа ЭЦП следует обращаться в РУП «Национальный центр электронных услуг», в РУП «Республиканский информационно-издательский центр Министерства по налогам и сборам Республики Беларусь».

В соответствии с пунктом 2 статьи 40 НК налоговая декларация (расчет) представляется каждым плательщиком по каждому налогу, сбору (пошлине), в отношении которых он признан плательщиком, и при наличии объектов налогообложения в налоговом периоде, за исключением, в частности, налоговой декларации (расчета) по налогу на прибыль.

В соответствии с пунктами 6, 7 статьи 186 НК некоммерческие организации, за исключением потребительских обществ и их союзов, являющихся субъектами торговли, подают налоговые декларации (расчеты) по налогу на прибыль только по итогам истекшего календарного года и только при наличии валовой прибыли (убытка).

Исходя из сроков представления налоговых деклараций (расчетов) за налоговые (отчетные) периоды 2024 года, установленных нормами НК, некоммерческие организации обязаны при наличии объекта налогообложения представлять налоговые декларации (расчеты) в виде электронного документа, подписанного ЭЦП, в следующие сроки:

по налогу на недвижимость – начиная со срока не позднее 20.03.2024;

по налогу на добавленную стоимость – начиная со срока не позднее 20.04.2024;

по налогу при упрощенной системе налогообложения – начиная со срока не позднее 20.04.2024;

о транспортному налогу – начиная со срока не позднее 20.02.2025;

по земельному налогу – начиная со срока не позднее 20.02.2025;

по налогу на прибыль – начиная со срока не позднее 20.03.2025.

О ДОРАБОТКЕ КАССОВОГО ОБОРУДОВАНИЯ НА СООТВЕТСТВИЕ НОВЫМ ТРЕБОВАНИЯМ

С 1 июля 2025 г. субъекты хозяйствования обязаны использовать кассовые суммирующие аппараты, в том числе совмещенные с таксометрами, билетопечатающие машины (далее – КСА), включеные в Государственный реестр моделей (модификаций) кассовых суммирующих аппаратов и специальных компьютерных систем, используемых на территории Республики Беларусь, и программные кассы, обеспечивающие в том числе считывание и передачу в систему контроля кассового оборудования (далее – СККО) информации о реализации товаров, маркированных унифицированными контрольными знаками или средствами идентификации.

МНС и Госстандартом утвержден План мероприятий по внедрению новых требований к кассовому оборудованию по выводу из оборота маркированных товаров (далее – План), который доступен по ссылке: https://www.nalog.gov.by/upload/iblock/77a/ml22pzamwpwvvcd2y3rgzs5je8hdrh06.PDF.

Ассоциацией «Кассовые аппараты, компьютерные системы и торгово-технологическое оборудование» подготовлены перечни моделей (модификаций) КСА, которые могут и не могут быть доработаны их заявителями в Государственном реестре до соответствия новым требованиям к КСА, которые доступны по ссылке: https://nalog.gov.by/news/19389/.

В настоящее время производителями КСА и операторами программных кассовых систем проводится работа по доработке кассового оборудования на соответствие новым требованиям и подаче заявок для проведения испытаний доработанных и новых моделей (модификаций) КСА, для включения в Государственный реестр, а также на проведение оценки моделей программных касс на соответствие новым требованиям. Данная работа должна быть завершена в отношении КСА до 01.04.2024, в отношении программных касс до 01.05.2024.

После доработки производителями моделей КСА и включения их в Государственный реестр необходимо доработать используемые в торговых и иных объектах КСА до соответствия новым требованиям либо приобрести и подключить к СККО новые модели КСА:

- субъектами хозяйствования, осуществляющими продажу маркированных унифицированными контрольными знаками и средствами идентификации товаров – до 01.01.2025;

- иными субъектами хозяйствования – до 01.04.2025

До 01.01.2025 операторами программных кассовых систем должна быть осуществлена замена программного обеспечения программных касс у пользователей.

Обращаем внимание, что установленные сроки перехода на использование нового кассового оборудования (с 1 июля 2025 года) переноситься не будут.

О ПРИМЕНЕНИИ С 2024 ГОДА УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ОРГАНИЗАЦИЯМИ, ОСУЩЕСТВЛЯЮЩИМИ ДЕЯТЕЛЬНОСТЬ ХОСТЕЛОВ В НЕ ПРИНАДЛЕЖАЩИХ ИМ КАПИТАЛЬНЫХ СТРОЕНИЯХ

Согласно части первой подпункта 2.1.5 пункта 2 статьи 324 Налогового кодекса Республики Беларусь (далее – НК) не вправе применять налог при упрощенной системе налогообложения (далее - УСН) организации, сдающие в аренду (передающие в финансовую аренду (лизинг)), предоставляющие в иное возмездное пользование капитальные строения (здания, сооружения), их части, не находящиеся у них на праве собственности (общей собственности), хозяйственного ведения, оперативного управления.

С 2024 г. подпункт 2.1.5 пункта 2 статьи 324 НК дополнен частью четвертой, согласно которой вышеуказанное ограничение на применение УСН не распространяется на организации, осуществляющие в капитальных строениях (зданиях, сооружениях), их частях, не находящихся у них на праве собственности (общей собственности), хозяйственного ведения, оперативного управления (далее - капитальные строения, их части), деятельность относящуюся к группе 552 "Предоставление жилья на выходные дни и прочие периоды краткосрочного проживания" ОКРБ 005-2011 в период действия сертификата соответствия Национальной системы подтверждения соответствия Республики Беларусь, выданного этим организациям на оказание услуг гостиниц в таких капитальных строениях (зданиях, сооружениях), их частях (далее - сертификат).

Следовательно, организации, осуществляющие деятельность хостелов (молодежных гостиниц), классифицируемую в группе 552 "Предоставление жилья на выходные дни и прочие периоды краткосрочного проживания" ОКРБ 005-2011, в капитальных строениях, их частях, не относящихся к жилищному фонду, вправе применять УСН в порядке и на условиях, определенных главой 32 НК, в период действия сертификата.

Вышеуказанные организации, осуществляющие деятельности хостелов (молодежных гостиниц), вправе перейти на УСН с 1 января 2024 года при одновременном соблюдении ими следующих условий:

наличие сертификата, начало срока действия которого приходится на период не позднее 31 марта 2024 года;

в капитальных строениях, их частях не осуществляется деятельность, предусматривающая предоставление их в возмездное пользование и не являющаяся оказанием услуг гостиниц, в отношении которых получен сертификат;

валовая выручка организации за первые девять месяцев 2023 года и численность ее работников в среднем за этот период не превышают соответственно 1612 500 бел. руб. и 50 человек;

уведомление о переходе на УСН по установленной форме представлено в налоговый орган по месту постановки на учет не позднее 1 апреля 2024 года.

ВНИМАНИЮ НАЛОГОВЫХ АГЕНТОВ!

В соответствии с пунктом 6 статьи 85 Налогового кодекса Республики Беларусь сведения о доходах физических лиц обязаны представлять:

- государственные органы;

- белорусские, иностранные, международные организации;

- представительства иностранных организаций, открытые в порядке, установленном законодательством;

- белорусские индивидуальные предприниматели;

- областные (Минская городская) нотариальные палаты;

- нотариусы, осуществляющие нотариальную деятельность в нотариальных бюро.

Сведения представляются в отношении доходов каждого физического лица, признаваемых объектами налогообложения подоходным налогом, облагаемых по различным ставкам подоходного налога, включая сведения о льготах и суммах подоходного налога.

Срок представления сведений:

не позднее 1 апреля года, следующего за истекшим календарным годом.

Порядок представления сведений о доходах

Порядок представления сведений о доходах физических лиц установлен постановлением Совета Министров Республики Беларусь от 07.04.2021 № 201 «О представлении сведений о доходах физических лиц».

Сведения о доходах физических лиц представляются в электронном виде в налоговый орган по месту постановки на учет налогового агента или на портал МНС.

В случае выявления плательщиком неполноты или недостоверности представленных сведений о доходах физических лиц организации и иные лица в течение 30 календарных дней с момента их выявления представляют уточненные сведения в электронном виде в налоговый орган или на портал МНС.

С полной информацией можно ознакомиться на сайте МНС https://nalog.gov.by в разделе «Актуальное» / «Представление налоговым агентом сведений о доходах физических лиц за 2023 год», а также по QR-коду:

ОБ ИСКЛЮЧЕНИИ АДМИНИСТРАТИВНОЙ ПРОЦЕДУРЫ

В связи с принятием постановления Совета Министров Республики Беларусь от 20.11.2023 № 791 с 29.11.2023 административная процедура «Внесение в электронный банк данных бланков документов и документов с определенной степенью защиты и печатной продукции сведений о реорганизации организации, адреса места нахождения книги (книг) замечаний и предложений, книги (книг) учета проверок» исключается из единого перечня административных процедур, осуществляемых в отношении субъектов хозяйствования, утвержденного постановлением Совета Министров Республики Беларусь от 24 сентября 2021 г. № 548.

С 29.11.2023 для внесения изменений в ЭБД при реорганизации организации правопреемнику (правопреемникам) необходимо направить в налоговый орган уведомление в произвольной форме, в котором указать типы, коды, серии, номера бланков документов и их количество, которые необходимо закрепить за правопреемником (правопреемниками). Такое уведомление должно быть направлено в налоговый орган не позднее месяца с даты государственной регистрации организации, а в случае реорганизации в форме присоединения – с даты внесения в Единый государственный регистр юридических лиц и индивидуальных предпринимателей записи о прекращении деятельности присоединенного юридического лица.

Внесение соответствующих изменений в ЭБД осуществляется налоговым органом в течение 3 рабочих дней со дня получения уведомления от правопреемника (правопреемников) реорганизованного юридического лица.

Налоговый орган вправе отказать во внесении изменений в ЭБД в случае, если правопреемником (правопреемниками) реорганизованного юридического лица в уведомлении указаны недостоверные сведения.

Об отказе в корректировке сведений в ЭБД или о внесении изменений в ЭБД налоговый орган информирует субъекта хозяйствования, направившего уведомление, в течение 5 рабочих дней со дня получения такого уведомления.

Использование остатков бланков документов правопреемником (правопреемниками) реорганизованного юридического лица допускается только после внесения соответствующих изменений в ЭБД.

СЕРВИС ПО ВЕДЕНИЮ УЧЕТА ДЛЯ ПЛАТЕЛЬЩИКОВ УСН

С 1 февраля 2023 года на портале Министерства по налогам и сборам Республики Беларусь функционирует новый сервис «Книга учета доходов и расходов плательщиков УСН», который позволяет плательщикам УСН вести учет в книге учета доходов и расходов в онлайн-режиме в личном кабинете плательщика на портале МНС.

Сервис доступен плательщикам УСН в Личном кабинете плательщика и функционирует в режиме опытной эксплуатации.

Декларация по налогу при упрощенной системе налогообложения, сформированная посредством настоящего сервиса и направленная на портал МНС, является представленной в установленном порядке.

Сервис «Книга учета доходов и расходов плательщиков УСН» позволит упростить налоговый учет за счет возможности:

- автоматически включать в книгу учета доходов и расходов данные о наличных и безналичных расчетах из системы контроля кассового оборудования и данные банка о движении денежных средств по счету;

- автоматически формировать налоговую декларацию и рассчитывать налог при УСН;

- использовать различные справочники, подсказки, базы данных.

Ведение учета в книге учета доходов и расходов посредством сервиса «Книга учета доходов и расходов плательщиков УСН» является ПРАВОМ плательщика.

Сервис «Книга учета доходов и расходов плательщиков УСН» предусматривает ведение разделов книги учета доходов и расходов, администрируемых исключительно налоговыми органами. В связи с этим раздел учета исчисления и уплаты обязательных страховых взносов и иных платежей в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь этой книги на портале МНС вестись не будет (только на бумажном носителе или в электронном виде у организации).

С подробной информацией о применении упрощенной системы налогообложения в 2023 году и сервиса «Книга учета доходов и расходов плательщиков УСН» можно ознакомиться на сайте МНС в специально созданной и размещенной в разделе Актуальное/ УСН - 2023.

КНИГА УЧЕТА ДОХОДОВ И РАСХОДОВ ОРГАНИЗАЦИЙ, ПРИМЕНЯЮЩИХ УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ

С 29 января 2023 года вступило в силу постановление Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь, Министерства труда и социальной защиты Республики Беларусь и Национального статистического комитета Республики Беларусь от 28 ноября 2022 года № 35/54/75/133 «О книге учета доходов и расходов организаций, применяющих упрощенную систему налогообложения» (далее – постановление № 35/54/75/133).

Утвержденная постановлением № 35/54/75/133 форма книги учета доходов и расходов включает следующие разделы:

раздел I, предназначенный для ведения учета валовой выручки;

раздел II, обеспечивающий учет, необходимый для администрирования подоходного налога с физических лиц;

раздел III, предназначенный для ведения учета в целях исчисления обязательных страховых взносов и иных платежей в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь (далее – отчисления в ФСЗН);

раздел IV по учету капитальных строений для целей исчисления налога на недвижимость;

раздел V, предназначенный для учета, обеспечивающего возможность расчета «ввозного» налога на добавленную стоимость (далее – НДС) и НДС при покупках у нерезидентов;

раздел VI для учета численности работников.

Разделы I и VI книги учета доходов и расходов являются обязательными для ведения, независимо от того, ведет плательщик УСН бухгалтерский учет или нет.

Книга учета доходов и расходов ведется на бумажных носителях и (или) в электронном виде. Ведение книги учета доходов и расходов в электронном виде организации вправе осуществлять в личном кабинете плательщика (за исключением раздела III по учету отчислений в ФСЗН, который должен вестись на бумажном носителе или в электронном виде у организации).

Для обеспечения единообразия ведения учета организации, применяющие УСН, вправе отразить в книге учета доходов и расходов по форме, утвержденной постановлением № 35/54/75/133, сведения за период начиная с 1 января 2023 года.

ПРЕДСТАВЛЕНИЕ НАЛОГОВЫХ ДЕКЛАРАЦИЙ (РАСЧЕТОВ) ПО НАЛОГУ ПРИ УСН И ПО ЕДИНОМУ НАЛОГУ ДЛЯ ПРОИЗВОДИТЕЛЕЙ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ПРОДУКЦИИ ПРИ ОТСУТСТВИИ ОБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ В НАЛОГОВОМ ПЕРИОДЕ

С 01.01.2023 плательщики обязаны представить налоговые декларации (расчеты) по налогу при упрощенной системе налогообложения и единому налогу для производителей сельскохозяйственной продукции при отсутствии объектов налогообложения в налоговом периоде по истечении такого налогового периода.

Следовательно, при отсутствии у плательщика в налоговом периоде 2023 года объектов налогообложения по вышеуказанным налогам соответствующие налоговые декларации (расчеты) должны быть представлены им за январь-декабрь 2023 года не позднее 22.01.2024.

ОБ ИСЧИСЛЕНИИ И УПЛАТЕ НДС

Для белорусских организаций, включая применяющих упрощенную систему налогообложения, и индивидуальных предпринимателей с 01.01.2023 вводится обязанность исчисления и уплаты НДС при приобретении товаров (работ, услуг), имущественных прав на территории Республики Беларусь у иностранных индивидуальных предпринимателей, не состоящих на учете в налоговом органе Республики Беларусь в качестве таковых (пункт 1 статьи 114 Налогового кодекса Республики Беларусь, далее – НК).

Обязательства, установленные статьей 114 НК, возникают в отношении товаров (работ, услуг), имущественных прав, реализуемых на территории Республики Беларусь иностранными индивидуальными предпринимателями, момент фактической реализации которых согласно пункту 29 статьи 121 НК наступил с 01.01.2023.

Пунктом 29 статьи 121 НК установлено, что моментом фактической реализации товаров (работ, услуг), имущественных прав на территории Республики Беларусь иностранными организациями (иностранными индивидуальными предпринимателями), не состоящими на учете в налоговых органах Республики Беларусь, признается день оплаты, включая авансовый платеж, либо день иного прекращения обязательств покупателями (заказчиками) этих товаров (работ, услуг), имущественных прав.

Необходимо отметить, что оборот по реализации товаров (работ, услуг), имущественных прав иностранными индивидуальными предпринимателями на территории Республики Беларусь и сумма НДС отражаются белорусскими плательщиками в графах 2, 4 строки 13 раздела I налоговой декларации (расчета) по НДС.

Уплаченный НДС принимается к вычету в порядке, установленном положениями пункта 11 статьи 133 НК.

Электронный счет-фактура направляется на Портал в порядке, установленном в подпункте 9.1 пункта 9 статьи 131 НК.

О ПРИМЕНЕНИИ ПОВЫШАЮЩЕГО КОЭФФИЦИЕНТА 3,0 К СТАВКАМ ЗЕМЕЛЬНОГО НАЛОГА

С 1 января 2023 года земельный налог по земельным участкам, на которых отсутствуют капитальные строения, исчисляется по ставкам, увеличенным на коэффициент 3.

Справочно. Определение земельных участков, на которых отсутствуют капитальные строения, содержится в пункте 3 статьи 238 Налогового кодекса Республики Беларусь.

Плательщиками земельного налога по таким земельным участкам признаются в том числе бюджетные организации.

По земельным участкам, на которых отсутствуют капитальные строения, не применяются:

– льготы, установленные пунктом 1 статьи 239 Налогового кодекса Республики Беларусь (подпункт 2.3 пункта 2 статьи 239 Налогового кодекса Республики Беларусь);

– иные льготы, если иное прямо не будет установлено законодательными актами и Налоговым кодексом Республики Беларусь (пункт 21 статьи 239 Налогового кодекса Республики Беларусь).