Информация для субъектов хозяйствования по вопросам администрирования добровольного страхования дополнительной накопительной пенсии своих работников

В случае участия работника(ов) работодателя в данной программе работодатель обязан:

Шаг 1. Принять заявление работника на удержание страховых взносов по договору дополнительного накопительного пенсионного страхования и копию страхового свидетельства.

Организовать учет копий страховых свидетельств, договоров дополнительного накопительного пенсионного страхования и заявлений об удержании страхового взноса по договору дополнительного накопительного пенсионного страхования, который подлежит уплате за счет средств работника (назначить ответственное лицо).

Обеспечить сохранность документов, являющихся основанием для начисления и перечисления страховых взносов на добровольное страхование дополнительной накопительной пенсии в Государственное предприятие «Стравита».

При заключении договора страхования в электронном виде требовать от работника предоставления электронного страхового свидетельства, воспроизведенного на бумажном носителе, и заявления об удержании страхового взноса, который подлежит уплате за счет средств работника.

Справочно. Контроль за наличием у работника договора дополнительного накопительного пенсионного страхования, заключенного в электронном виде, и его существенными условиями работодатель вправе осуществлять посредством ОАИС из информационной системы Государственное предприятие «Стравита».

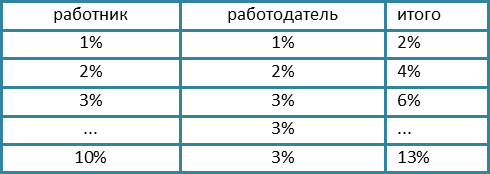

Шаг 2. Ежемесячно начислять, удерживать и перечислять единым платежом страховые взносы по договору дополнительного накопительного пенсионного страхования в Государственное предприятие «Стравита» согласно тарифу, выбранному работником:

Работодатель уплачивает страховой взнос соразмерно тарифу взноса работника, но не более 3%, при этом для работодателя на соответствующий тариф снижается размер обязательных страховых взносов на пенсионное страхование в бюджет фонда.

Уплата страховых взносов по договору дополнительного накопительного пенсионного страхования за счет средств работника осуществляется посредством удержания из сумм выплат, начисленных в пользу работника, но не более 10%.

Справочно. Суммы выплат, начисленные в пользу работника, - выплаты всех видов в денежном и (или) натуральном выражении, начисленные в пользу работающих граждан по всем основаниям независимо от источников финансирования, включая вознаграждения по гражданско-правовым договорам, кроме предусмотренных в перечне выплат, на которые не начисляются обязательные страховые взносы в бюджет фонда, утверждаемом Советом Министров Республики Беларусь, но не выше 5-кратной величины средней заработной платы работников в республике за месяц, предшествующий месяцу, за который уплачиваются обязательные страховые взносы, если иное не установлено Президентом Республики Беларусь.

ВАЖНО ЗНАТЬ!

Работник один раз в год вправе изменить размер страхового тарифа, после чего он обязан уведомить работодателя, который в свою очередь учитывает измененный тариф с 1-го числа месяца, следующего за месяцем уведомления работодателя.

Работник, решивший приостановить (возобновить) уплату страховых взносов по договору дополнительного накопительного пенсионного страхования, обязан уведомить работодателя о принятом решении, путем предоставления ему копии заявления о приостановлении (возобновлении) уплаты страховых взносов с отметкой Государственного предприятия «Стравита». Приостановление (восстановление) уплаты страховых взносов работодателем осуществляется с 1-го числа месяца, следующего за месяцем уведомления работодателя.

Шаг 3. Уплатить страховые взносы по договору дополнительного накопительного пенсионного страхования в день выплаты заработной платы за истекший месяц, но не позднее 15-го числа следующего месяца, единым платежом.

Справочно. Досрочная уплата за следующий месяц не допускается.

При перечислении обязательных страховых взносов в ФСЗН снизить размер обязательного страхового взноса на пенсионное страхование данного работника на величину страхового взноса уплаченного за счет средств работодателя (от 1% до 3 %).

Уплата страховых взносов работодателем прекращается если:

- работодатель работающего гражданина входит в процесс ликвидации и (или) экономической несостоятельности (банкротства);

- работник достигает общеустановленного пенсионного возраста.

Шаг 4. На следующий день после полной уплаты страховых взносов за истекший месяц направить в Государственное предприятие «Стравита» список работников, в отношении которых уплачены страховые взносы по добровольному страхованию дополнительной накопительной пенсии, с указанием по каждому застрахованному работнику его именного лицевого счета, суммы выплат, начисленных в его пользу, суммы перечисленных страховых взносов, месяца, года, за который уплачен страховой взнос, и даты его уплаты.

Справочно.

В случае:

-недоплаты страховых взносов в Государственное предприятие «Стравита» – доплатить в течение одного рабочего дня, следующего за днем получения информации от Государственное предприятие «Стравита»;

-переплаты страховых взносов в Государственное предприятие «Стравита» – в течение одного рабочего дня, следующего за днем получения информации от Государственного предприятия «Стравита», представить в Государственное предприятие «Стравита» уточненный список работников и информации по уплаченным страховым взносам.

ВАЖНО ЗНАТЬ!

В случае неуплаты в установленный срок очередных страховых взносов в Государственное предприятие «Стравита» работодатель погашает задолженность по уплате страховых взносов по добровольному страхованию дополнительной накопительной пенсии в течение месяца, следующего за последним днем срока уплаты очередного страхового взноса.

В случае не погашения задолженности по уплате страховых взносов в Государственное предприятие «Стравита» в течение указанного выше срока, на данные суммы в общеустановленном порядке начисляются обязательные страховые взносы на пенсионное страхование по установленному законодательством тарифу, которые работодатель перечисляет в бюджет ФСЗН.

Работодатель обязан возместить работнику удержанный и не перечисленный в Государственное предприятие «Стравита» страховой взнос в течение 2 рабочих дней, следующих за последним днем срока уплаты страховых взносов в Государственное предприятие «Стравита».

В случае не погашения задолженности по уплате страховых взносов в Государственное предприятие «Стравита» в течение указанного выше срока, на данные суммы в общеустановленном порядке начисляются обязательные страховые взносы на пенсионное страхование по установленному законодательством тарифу, которые работодатель перечисляет в бюджет ФСЗН.

Работодатель обязан возместить работнику удержанный и не перечисленный в Государственное предприятие «Стравита» страховой взнос в течение 2 рабочих дней, следующих за последним днем срока уплаты страховых взносов в Государственное предприятие «Стравита».

Шаг 5. Ежеквартально работодатель отражает в строках 50-57 раздела V «Справочная информация» отчета формы 4-фонд сведения:

о численности застрахованных лиц (работников), изъявивших желание участвовать в добровольном страховании дополнительной накопительной пенсии, в том числе в размере страхования;

об общей начисленной сумме выплат в денежном и (или) натуральном выражении, включая вознаграждения по гражданско-правовым договорам, на которую начисляются обязательные страховые взносы, в том числе в размере страхования.

в графе «Размер обязательных страховых взносов, процентов/ плательщик обязательных страховых взносов/ пенсионное страхование» индивидуальных сведений по форме ПУ-3 по каждому застрахованному лицу, изъявившему желание учувствовать в дополнительном накопительном страховании, указывается размер обязательных страховых взносов согласно тарифу, выбранному работником.

Данные по строкам 50-57 заполняются на основании данных Государственного предприятия «Стравита».

Шаг 6. Работодатель уведомляет Государственное предприятие «Стравита» о расторжении трудового договора, гражданско-правового договора со страхователем не позднее 5 рабочих дней*.

Справочно. * пункт 15 Положения о порядке и условиях осуществления добровольного страхования дополнительной накопительной пенсии, утвержденного Указом Президента Республики Беларусь от 27 сентября 2021 г. № 367.

Путеводитель подготовлен на

основе следующих нормативных

правовых актов:

- Указ Президента Республики Беларусь № 367 от 27 сентября 2021 г. «О добровольном страховании дополнительной накопительной пенсии».

- Положение о порядке и условиях осуществления добровольного страхования дополнительной накопительной пенсии, утвержденное Указом Президента Республики Беларусь от 27 сентября 2021 г. № 367

- Постановление Министерства труда и социальной защиты Республики Беларусь от 01.12.2021 № 85 «О ведомственной отчетности

на 2022 год».

- Постановление Совета Министров Республики Беларусь от 28.03.2022 № 179 «Об информационном взаимодействии работодателя и страховщика».